La energía solar fotovoltaica suministrará más de la mitad de la electricidad de España a mediados de siglo, mientras que la energía solar fotovoltaica con almacenamiento dedicado representará más de un tercio de todas las nuevas instalaciones solares anuales para 2030, aumentando hasta el 45% posteriormente. Estas previsiones optimistas del Energy Transition Outlook Spain de DNV se acompañan de la advertencia de que se necesitan noticias, regulaciones actualizadas e incentivos de mercado para que la energía solar, comparativamente barata, alcance su máximo potencial y respalde la transición energética y las ambiciones de exportación de energía de España.

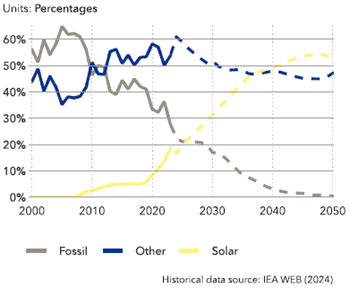

La participación del 19% de la energía solar fotovoltaica en la generación de electricidad de España se encamina al 52% en 2050, mientras que la capacidad instalada combinada de energía solar y almacenamiento de electricidad se multiplicará por seis.

Estas previsiones provienen del primer Energy Transition Outlook Spain de DNV («el Outlook»), que se basa en el modelo Energy Transition Outlook (ETO) de la compañía, ya consolidado. Outlook predice que más de un tercio (36%) de la capacidad solar instalada a mediados de siglo se combinará con almacenamiento de energía, principalmente a través de sistemas de almacenamiento de energía en baterías (BESS) que brindan mayores valores de activos, flexibilidad y ventajas de costos.

Participación de la energía solar, fósil y otros combustibles no fósiles en la generación de energía en la red eléctrica española, según las previsiones del Informe de Transición Energética para España 2024.

“El principal impulsor del crecimiento de la energía solar será el aumento de la demanda de electricidad derivada de la electrificación de todos los segmentos principales, como el transporte por carretera, la edificación y la industria manufacturera, así como de nuevos segmentos como la electrólisis conectada a la red para producir hidrógeno”

Rubén Ron

Jefe de Sección – Solar

DNV

La energía solar tiene una ventaja de precio

El Informe explica que el reciente y pronosticado sólido crecimiento de la energía solar en España se debe a que, de media, la energía solar ya presenta el coste nivelado de la energía (LCOE) más bajo entre las tecnologías de generación.

Los efectos de la curva de aprendizaje de costes, aplicables globalmente a la energía solar, mejorarán aún más su economía.

A medida que se añade más capacidad de almacenamiento a nivel mundial, los costes de almacenamiento disminuyen, lo que contribuye a impulsar el aprendizaje de costes y apuntala la cuota de sistemas solares fotovoltaicos con almacenamiento dedicado (solar + almacenamiento), que aumentará hasta el 36 % de todas las nuevas instalaciones solares anuales para 2030 y aproximadamente al 45 % en las décadas de 2030 y 2040.

“Dado que cada vez más electricidad solar fotovoltaica se conecta a la red, las ventajas adicionales de un sistema de almacenamiento prácticamente totalmente flexible, ubicado junto con la energía solar fotovoltaica, serán un importante impulsor de las inversiones en energía solar y almacenamiento”, afirma Ron.

El coste normalizado de la energía (LCOE) para la energía solar fotovoltaica se sitúa actualmente en torno a los 46 €/MWh, el más bajo de todos los combustibles para la generación de electricidad.

El LCOE de 83 €/MWh para la energía solar y el almacenamiento es más económico que cualquier opción fósil y solo ligeramente más caro que la energía eólica terrestre.

Los avances tecnológicos y los efectos del aprendizaje reducirán el coste unitario de la inversión y reducirán aún más los LCOE de las baterías solares y de almacenamiento. El Panorama prevé unos LCOE de tan solo 25 €/MWh y 44 €/MWh en 2050 para la energía solar fotovoltaica y la energía solar y el almacenamiento, respectivamente.

Predicción del aumento de capacidad de energía solar fotovoltaica

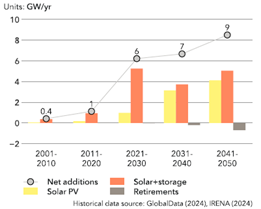

El modelo ETO genera pronósticos para el aumento de capacidad solar, que superó los 7 GW anuales en 2023, lo que elevó la capacidad total instalada conectada a la red a más de 32 GW ese año, en comparación con los aproximadamente 5 GW de 2011.

Con el objetivo de ofrecer una visión de futuro a los inversores y actores clave en el sector de la energía solar fotovoltaica, así como a los responsables políticos, el informe Outlook prevé que la energía solar representará el 73 % de las nuevas inversiones en capacidad de centrales eléctricas (medidas en GW) de aquí a 2030.

“Existe una sólida cartera de proyectos e inversión continua, lo que sugiere un sólido crecimiento hasta 2030 y años posteriores. También prevemos que la capacidad anual instalada seguirá aumentando a largo plazo, acercándose a los 10 GW/año de media en la década de 2040”, afirma Ron.

El Panorama prevé que, para 2030, la capacidad total instalada alcanzará los 66 GW de energía solar fotovoltaica y los 12 GW de energía solar con almacenamiento. Para 2050, estas capacidades se estiman en 147 GW y 83 GW, respectivamente. Los 239 GW de capacidad solar combinada proyectada para 2050 son más de seis veces superiores a los previstos para 2023. Además de la energía solar conectada a la red, el Panorama prevé unos 11 GW de capacidad fuera de la red dedicada a satisfacer la demanda de electricidad para la producción de hidrógeno mediante electrólisis. un aumento drástico respecto a los sólo 0,09 GW que hay instalados actualmente para este fin.

Liberando el potencial solar de España

Las hipótesis del modelo ETO incluyen, entre otras, la normativa nacional y local vigente y pendiente en España, y los desarrollos regulatorios a medio plazo que, según los expertos de DNV, son probables.

Sin embargo, la energía solar podría avanzar más y con mayor rapidez hacia el cumplimiento de los objetivos de transición energética del país si se resuelven varios desafíos a corto, medio y largo plazo, afirma Ron: «Existen inconsistencias políticas en las distintas comunidades autónomas de España, lo que dificulta y retrasa el desarrollo de proyectos de energía solar fotovoltaica y BESS. La tramitación de permisos puede llevar mucho tiempo en algunos casos, y existe escasez de personal cualificado en la fase de construcción».

Desafíos del mercado

También existen desafíos del mercado. La congestión de la red ya ha provocado una reducción de la generación renovable en España. Este es uno de los desafíos que enfrentan hoy los promotores y propietarios, ya que supone un riesgo para las entidades financieras y los inversores que analizan proyectos potenciales en un contexto de reciente reducción de los precios de la electricidad. Por lo tanto, el riesgo de restricción debe analizarse cuidadosamente y gestionarse adecuadamente mediante acuerdos de compra de energía u otras medidas de mitigación. Habrá una creciente demanda de energía solar dedicada por parte de industrias con un alto consumo de electricidad, como los centros de datos y la electrólisis, para producir hidrógeno verde.

Mientras tanto, la rápida expansión de la energía solar genera un riesgo de sobreoferta y una disminución de los precios de la electricidad durante el día: los operadores solares podrían enfrentarse a precios más bajos durante los picos de producción del mediodía. Para evitar este fenómeno, conocido como «canibalización de ingresos», se han implementado enfoques innovadores que incluyen proyectos híbridos de energía renovable que maximizan la eficiencia de la producción energética combinando la energía solar con la eólica o la hidroeléctrica, como se analiza en las Perspectivas.

Solar+almacenamiento

La tecnología BESS está lista, pero el marco regulatorio que aportaría certidumbre sobre los ingresos aún debe mejorarse para permitir el despliegue masivo de la energía solar+almacenamiento.

Ron afirma que la energía solar podría impulsarse mediante las políticas esperadas para apoyar un aumento de los flujos de ingresos y rentabilizar la energía solar+almacenamiento. En este sentido, señala que el gobierno español está presionando a nivel de la UE para asegurar la financiación de las subastas del mercado de capacidad.

"Actualmente, el escenario base no funciona para los promotores con los flujos de ingresos que podrían tener. Todos esperan la opción de asegurar los ingresos proporcionando capacidad al sistema energético", concluye. "En cuanto aparezca otra fuente de ingresos como el mercado de capacidad, habrá gigavatios de energía solar que ya están obteniendo autorizaciones y permisos para los próximos años. Sin duda, será una de las soluciones para facilitar la penetración de la energía solar".