Investigación de DNV sugiere la necesidad de políticas para acelerar el desarrollo de la red eléctrica de España

La red eléctrica de España está prevista para una expansión del 73% para mediados de siglo, según las previsiones de DNV.

El primer Energy Transition Outlook de DNV predice que la red de distribución crecerá más rápidamente que la red de transmisión.

El modelo del Outlook cuestiona si el crecimiento de la red será suficiente para mantener la transición energética de España en curso.

Se necesitan políticas para asegurar que los cuellos de botella de la red no obstaculicen el cambio hacia la energía renovable, aconseja Juan Ignacio Sánchez Sanchis de DNV.

El tamaño de la red eléctrica de España crecerá aproximadamente tres cuartos para 2050, según una nueva investigación de DNV que proporciona la 'mejor estimación' de cómo se desarrollará la transición energética del país de los combustibles fósiles a las energías renovables entre ahora y mediados de siglo.

La previsión de la red se publica en el primer Energy Transition Outlook Spain de DNV. Basado en el modelo Energy Transition Outlook (ETO) de la compañía, el informe sugiere cómo los responsables de políticas pueden poner a España en camino para cumplir los objetivos hacia el cero neto.

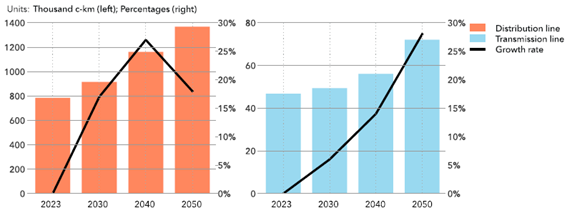

Predice que las redes de transmisión y distribución se expandirán desde un total combinado de 835,000 kilómetros de circuito (c-km) en 2023 a 1.4 millones de c-km en 2050. Esto creará oportunidades de inversión y ingresos para los interesados en desarrollar y operar la infraestructura.

Nosotros prevemos congestión relevante en la red de transmisión en los próximos años, lo que dificultará los despliegues de renovables. Si no se aborda esto de manera cohesiva y rápida, el crecimiento de la red de transmisión no podrá seguir el ritmo de despliegue de las renovables”.

Juan Ignacio Sánchez Sanchis

Jefe de Sección de Mercados y Redes Eléctricas – Europa del Sur, Medio Oriente, África y LATAM

DNV

El pronóstico positivo viene con una salvedad. “Prevemos congestión en la red de transmisión en los próximos años, lo que dificultará el despliegue de energías renovables. Si no se actúa de forma cohesiva y rápida para abordar este problema, el crecimiento de la red de transmisión no podrá seguir el ritmo del despliegue de energías renovables», afirma Sánchez.

La transición de los combustibles fósiles a la electrificación, y la energía renovable en particular, seguirá presentando un desafío para llevar la electricidad de manera asequible, eficiente y segura a donde se demanda.

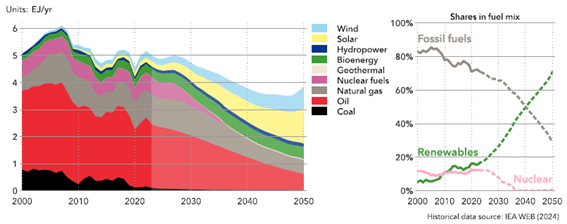

En 2023, los combustibles fósiles representaron aproximadamente el 70% de la energía primaria de España. El Outlook prevé que esto se reducirá a más de la mitad, al 29%, para 2050.

Con la eliminación gradual del carbón en la generación de energía y la eliminación planificada de la energía nuclear, los grandes 'ganadores' según las conclusiones del modelo ETO sobre el suministro futuro de energía primaria son el viento y, en particular, la solar. El Outlook también prevé cuánta capacidad de almacenamiento de energía será necesaria para asegurar que la generación intermitente de solar y viento no se desperdicie y pueda venderse cuando tenga sentido económico para los operadores. Parte de la capacidad de almacenamiento estará conectada a la red, lo que hará demandas sobre la capacidad de la red.

El Outlook ve la participación combinada de solar y viento en el suministro de energía primaria aumentando del 8% actual al 55% para mediados de siglo.

Modelar la futura red eléctrica necesaria para la transición energética proporciona previsiones tanto para las líneas de transmisión como de distribución, y DNV ha desarrollado su propio modelo de la red Iberica de transmisión.

La red de transmisión opera por encima de los 220 kilovoltios (kV) transportando electricidad a largas distancias mientras minimiza las pérdidas.

La red de distribución opera por debajo de los 220 kV y típicamente entrega electricidad a centros de demanda pequeños y medianos como hogares, escuelas y hospitales. La generación de renovables a pequeña y mediana escala y los recursos de generación distribuida se conectan a la red de distribución.

Se necesitan más y mejores redes

El Outlook prevé que la red de transmisión crecerá un 54% entre 2030 y 2050, y la red de distribución un 74%.

Esta diferencia se debe en gran parte a la capacidad latente de la red de transmisión actual, observa el Outlook. La nueva capacidad esperada para 2030 aún puede acomodarse dentro de las inversiones realizadas desde la década de 1990 y que han apoyado el aumento combinado de la capacidad solar y eólica más de 5 veces a 62 GW para 2024.

La financiación del gobierno español tiene como objetivo apoyar el despliegue de una red de transmisión mejor y más inteligente.

Sólido crecimiento por delante para las líneas de distribución

La red de distribución española está prevista para crecer un 17% entre 2023 y 2030 para facilitar el crecimiento de la penetración de solar en tejados distribuidos y cargadores de vehículos eléctricos, estima el Outlook.

Además, predice que en el período 2023 a 2050, el tamaño de la red de distribución crecerá un 74% y su capacidad de 1.7 TW-km ahora a 2.8 TW-km para mediados de siglo.

El crecimiento del PIB y la demanda de electricidad se desacoplaron alrededor de 2020 y la demanda máxima (alrededor de 40 GW) se ha reducido. Esto, explica el Outlook, es la razón por la cual la mayoría de las inversiones en expansión de la red en la última década, especialmente en distribución, se han centrado en despliegues de redes inteligentes.

Se necesitan políticas para desbloquear la inversión en la red

Sánchez Sanchis sugiere lo que podría acelerar la inversión en la red: “El incentivo financiero está limitado por el marco regulatorio establecido en 2013 que establece límites comparativamente estrictos sobre la inversión anual en el sector de distribución. Eso fue hace 12 años, y antes de que alguien hablara de centros de datos intensivos en energía e inteligencia artificial. ¿Podemos realmente decir que es representativo de las redes futuras que necesitamos? En mi opinión, no: especialmente cuando la inversión es necesaria tanto para la expansión como para la digitalización”.

Los problemas y el marco están en discusión a nivel político. “Mucho está en juego en el resultado”, dice Sánchez Sanchis. “Por ejemplo, la 'limitación' de la generación de renovables porque la energía no puede ser alimentada a la red no es un gran problema hoy en España, pero podría convertirse en un problema a medida que las renovables se expanden, y más en algunas ubicaciones [nodos] que la cifra general de limitación para toda España podría sugerir”. Incentivar la demanda a través de la transición hacia vehículos eléctricos, bombas de calor, e industrias electrointensivas son las medidas mas inmediatas, siendo el transporte la que mayor margen de descarbonización presenta.

Si bien el almacenamiento de energía puede ayudar a evitar la congestión en algunos nodos, el objetivo final debería ser evitar una gran discrepancia entre la generación de renovables y la electrificación, añade: “De lo contrario, habrá problemas de limitación seguro”.

En 2025, DNV pondrá a disposición los hallazgos de un modelo que calcula el riesgo de que la producción de proyectos de renovables pueda ser limitada en ocasiones debido a la congestión de la red y las fuerzas del mercado. Será el último de los conocimientos basados en modelos de la compañía, incluido el Energy Transition Outlook Spain, que ofrece conocimientos basados en modelos a los inversores y responsables de políticas del sector energético.