La escala de la economía del hidrógeno en España dependerá de la expansión y el acceso a electricidad renovable de bajo coste

El hidrógeno desempeñará un papel clave en la energía limpia para la industria española y puede ser la base de un nuevo negocio de exportación a otros países europeos. Sin embargo, es necesario prestar atención a los retos de infraestructura, contractuales, regulatorios y de mercado para que alcance su máximo potencial de descarbonización y económico.

España se encuentra en una situación especialmente favorable para producir grandes cantidades de hidrógeno verde a bajo coste, lo cual constituye, en última instancia, el reto a la hora de vender el producto a los compradores».

Guillermo Matute

Responsable del equipo de Hidrógeno Verde de DNV para el sur de Europa, Oriente Medio, África y Latinoamérica

En la primera Perspectiva de la Transición Energética en España («la Perspectiva») de DNV, se presenta una «mejor estimación» de la escala y el calendario del desarrollo del hidrógeno, basada en factores regulatorios y del mercado energético actuales y previsibles. Dado que entre el 50 % y el 70 % del coste normalizado del hidrógeno (LCOH) se debe a la electricidad necesaria para producirlo, los países con electricidad de menor coste tendrán una ventaja. Entre ellos se encuentra España, con sus recursos solares y eólicos para producir electricidad renovable asequible en volúmenes crecientes hasta 2050.

Generación de electricidad en red por tipo de central eléctrica en España 2020-2050 según las previsiones del Energy Transition Outlook Spain 2024

La extensa red eléctrica española permite la coubicación de plantas de producción de hidrógeno con activos de energía renovable, así como el uso de energía renovable proveniente de plantas solares y eólicas distribuidas por toda la península.

"De este modo, mediante acuerdos de compra de energía (PPAs) se puede garantizar que cada hora se tenga una alta probabilidad de acceder a energía renovable procedente de algún punto de España", afirma Guillermo Matute, responsable del equipo de Hidrógeno Verde de DNV en el sur de Europa, Oriente Medio y África, y Latinoamérica. "Esto proporciona un elevado factor de carga o tasa de utilización de la planta de electrólisis, lo que contribuye positivamente a su rentabilidad general".

Un buen factor de utilización y muchas horas con suministro de electricidad renovable se traducen en un coste normalizado del hidrógeno (LCOH) más bajo que en países donde las redes eléctricas menos desarrolladas implican una fuerte dependencia exclusivamente de las energías renovables in situ. “España se encuentra en una situación especialmente favorable para producir hidrógeno en grandes cantidades a bajo coste, que es, en definitiva, el reto a la hora de venderlo a los compradores”, subraya Matute, ingeniero industrial doctor, cuyos 13 años de experiencia en electrólisis abarcan investigación, pequeños proyectos piloto, desarrollo de sistemas de control, revisiones independientes de proyectos para la Comisión Europea y, como asesor técnico de DNV, realizando estudios de viabilidad y diligencia debida técnica para diversos proyectos.

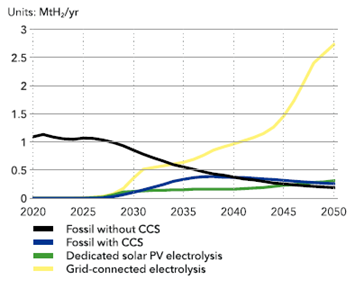

Pronóstico de la demanda de hidrógeno en España

El informe Perspectivas ofrece información sobre la evolución futura de la demanda de hidrógeno. Se prevé que el hidrógeno desempeñará un papel clave a partir de 2030 en el suministro de energía para las industrias manufactureras españolas, principalmente aquellas donde se utiliza hidrógeno gris actualmente, o también aquellas donde las emisiones son difíciles de reducir, como los procesos con un alto consumo de calor, como la producción de hierro y acero.

El modelo ETO predice que el uso de hidrógeno en la industria manufacturera para generar energía crecerá desde prácticamente cero en la actualidad hasta aproximadamente 1,4 millones de toneladas de hidrógeno al año (MtH₂/año) en 2050.

Demanda de hidrógeno como vector energético en España 2020-2050 según las previsiones del Panorama de la Transición Energética España 2024

Se prevé que la segunda aplicación más importante sea en los subsectores de la aviación y el transporte marítimo, utilizando principalmente derivados del hidrógeno como el amoníaco (NH3), los electrocombustibles y el combustible de aviación sostenible (SAF).

Demanda de hidrógeno y sus derivados para el transporte aéreo y marítimo en España 2025-2050, según las previsiones del Energy Transition Outlook Spain 2024

El modelo predice un mercado europeo de exportación de hidrógeno desde España a finales de la década de 2040, que alcanzará alrededor de 1,7 Mt/año para 2050. «Pero observamos que las exportaciones podrían ser aún mayores si se produce una importante expansión de la energía solar, eólica y del desarrollo de infraestructuras complementarias», afirma Matute.

La ventaja de España en el transporte de hidrógeno

Para el desarrollo de las exportaciones, España cuenta con una ventaja que va más allá de un LCOH relativamente bajo. Debido a la complejidad del transporte de hidrógeno, la mayoría de los productores lo convierten en derivados como el amoníaco o el metanol, que cuentan con mercados consolidados que normalmente se abastecen por barco.

«España cuenta con una buena infraestructura portuaria para posicionar estos derivados del hidrógeno en otros mercados como el de Róterdam (Países Bajos), y hay buenas expectativas de que esto suceda», afirma Matute. «Pero si España quiere hacer realidad su ambición de convertirse en el primer proveedor de hidrógeno verde de bajo coste a Europa, el desarrollo de la propuesta Red Europea de Hidrógeno será crucial a largo plazo».

Se prevén tres importantes corredores de oleoductos de hidrógeno dentro de España. También se está cooperando con Francia y Portugal en el gasoducto marítimo H2Med para conectar la Península Ibérica con Europa, facilitando la exportación de hidrógeno de bajo coste producido localmente a todo el continente.

¿Cómo se producirá el hidrógeno?

La mayor parte de la producción de hidrógeno en España se destina actualmente a materias primas y se obtiene mediante reformado de metano con vapor (SMR) sin control, lo que genera emisiones de gases de efecto invernadero. La producción de este «hidrógeno gris», procedente en gran medida de gas natural importado, disminuirá de forma constante, según las previsiones de Outlook.

Suministro de hidrógeno por vía de producción en España 2020-2050, según las previsiones del Panorama de la Transición Energética en España 2024

Se prevé un aumento moderado e inminente de la producción de hidrógeno azul (SMR) mediante captura y almacenamiento de carbono (CAC), así como de la electrólisis del agua impulsada por energías renovables para producir hidrógeno verde de forma específica (por ejemplo, mediante la ubicación conjunta de una planta de energía solar y electrolizadores), con el apoyo de la conexión a la red eléctrica para captar la energía de los PPA externos y la electricidad de la red eléctrica cuando la normativa considere esta electricidad renovable (según las últimas propuestas de modificación de la Directiva sobre Energías Renovables).

En total, se prevé que la producción de hidrógeno electrolítico para energía alcance aproximadamente 2,6 MtH₂ en 2050.

Impulsando el hidrógeno verde

Las ambiciones oficiales se exponen en documentos clave que establecen la visión, los objetivos y el marco para el desarrollo del hidrógeno verde como elemento clave de la transición energética global. «España puede ofrecer importantes subvenciones a la inversión para proyectos de fabricación de electrolizadores y plantas de producción de hidrógeno», afirma Matute. Señala que la competitividad de los proyectos españoles se confirmó en 2024, cuando se seleccionaron varias ofertas españolas para proporcionar más de un tercio de la capacidad total de electrólisis aprobada en el marco de un programa europeo de financiación de la innovación.

Como aspecto positivo, las bases de la economía del hidrógeno se están consolidando visiblemente en España, afirma Matute: «Observamos que los promotores de proyectos de hidrógeno reciben más formación, más información y se vuelven más hábiles para evaluar la viabilidad financiera de los proyectos».

Desafíos futuros

Sin embargo, advierte que existen desafíos por delante: “Uno es el complejo ecosistema regulatorio. Algunos aspectos no están regulados y existe una gran variabilidad, incluyendo diferencias regionales, sobre cómo obtener los permisos para las plantas de electrolizadores”.

Además, existe el riesgo de compraventa, añade: “Esto surge al intentar sustituir el gas natural por un producto verde con un precio considerablemente más alto. ¿Pagarán los compradores esta 'prima verde' a pesar de que les permite reducir la intensidad de carbono de su consumo energético?

Es fundamental optimizar los proyectos de electrólisis para poder ofrecer un precio que se ajuste a la disposición de los compradores”. Los acuerdos contractuales pueden ser complejos cuando se necesita una combinación de PPA para suministrar electricidad a la planta de hidrógeno y también un contrato para el suministro de agua como materia prima para la electrólisis.

“Y existe un riesgo asociado a la entrega del producto”, añade Matute. Un proyecto eólico puede vender electricidad a la red si su comprador del PPA no la adquiere. Sin embargo, actualmente no existe una red física para vender hidrógeno si un comprador no lo adquiere, lo que frenaría los ingresos del proyecto. Se necesitaría encontrar otro comprador y establecer una conexión física, lo que podría llevar años. Por eso creemos que, a largo plazo, se necesita una infraestructura troncal de hidrógeno para resolver estos problemas.

Apoyando la transición del hidrógeno en España

DNV trabaja principalmente desde las etapas preliminares de diseño para garantizar que los proyectos de electrolizadores en desarrollo tengan sentido para avanzar a las siguientes etapas. La empresa también apoya proyectos cerca de la toma de decisiones finales de inversión.

Entre sus servicios relevantes se encuentra el desarrollo de estudios de viabilidad que van más allá del enfoque de ingeniería clásico, que se centra en el tamaño de una planta y desarrolla la documentación de la planta y la ingeniería.

Matute explica: «En las primeras etapas de un proyecto, utilizamos una plataforma de software de DNV llamada SHARE model que trabaja con datos para ayudar a los desarrolladores a decidir el tamaño óptimo de la planta para satisfacer al comprador y lograr el mínimo LCOH posible».

n las etapas más avanzadas del proyecto, DNV trabaja principalmente en la diligencia técnica, apoyando a inversores y desarrolladores de proyectos de hidrógeno verde, verificando que las propuestas sean lo suficientemente atractivas para invertir. Tras un proceso de auditoría de las industrias eólica y automotriz,

DNV también ofrece diligencia técnica para ayudar a los desarrolladores a seleccionar fabricantes de equipos originales (OEM) para electrolizadores. "Verificamos los indicadores clave de rendimiento (KPI) y las garantías de los OEM. También verificamos a los propios OEM, ya que muchos podrían no ser lo suficientemente robustos para sobrevivir durante la próxima década con el proceso de ampliación de escala del proyecto que se requerirá".

Las auditorías de fábrica de los OEM, la verificación de los estándares de construcción en la fase de construcción del proyecto y el apoyo a los fabricantes con los diseños también se incluyen en una amplia gama de servicios técnicos para respaldar toda la cadena de valor del hidrógeno verde y contribuir al éxito y avance de los nuevos proyectos.